您的瀏覽器版本過低,可能導致網站不能正常訪問。

為獲得最佳瀏覽體驗,建議您升級或選用其他瀏覽器,我們列出了

一些最受歡迎的瀏覽器供您升級

近年來,為進一步促進新能源產業健全發展,加快國家新能源相關產業布局,全國各地新能源汽車扶持政策陸續出臺,伴隨著新能源汽車扶持政策的加持,新能源充電樁配套發展需求提上日程。

充電樁市場規模我國新能源充電樁行業市場規模自2017年起高速增長,根據中國電動汽車充電基礎設施促進聯盟數據,2017年我國充電樁市場規模為72億元,到2021年達到418.7億元,復合年均增長率高達42.2%。

截至2022年10月,中國公共充電樁168.0萬臺,直流充電樁71.0萬臺,交流充電樁97.0萬臺。從整個建設方向來看,2022年10個月內,中國的公共充電設施新增了24萬臺直流樁,97萬臺交流樁。

中國充電設施情況概覽

充電樁的現有市場規模,現階段還是遠遠低于新能源電動汽車的數量。中國新能源汽車的保有量快速提升到約1200萬,充電設施總量為470.8萬,車樁比目前約為2.5:1,從歷史維度來看,這個數字確實是在改善。

目前我國的充電設施出現了和消費者購買的共振,也就是地方政府和運營商都往車多的地方去布局。因此把新能源汽車滲透率和充電樁的保有率放在一起,基本是重合的。

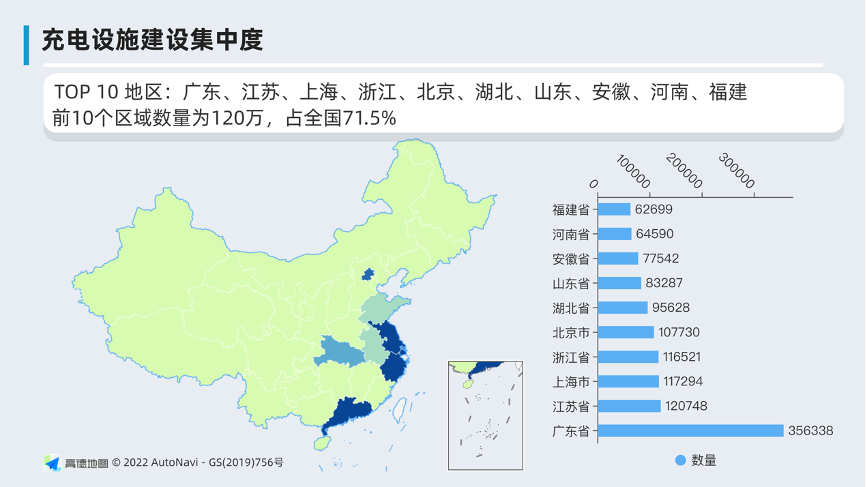

目前國內充電設施集中度10地區為:廣東、江蘇、上海、浙江、北京、湖北、山東、安徽、河南、福建,這些區域共建設了120萬的公共充電樁,占全國的71.5%。

充電設施集中度

從運營企業分布來看,頭部運營商集中度較高。我國新能源汽車充電樁行業主要運營企業包括:特來電、星星充電、云快充、國家電網、小桔充電、蔚景云、深圳車電網 、南方電網等。

其一、以快充為主、慢充為輔的高速公路和城鄉公共充電網絡加速形成;

其二、大功率充電技術研發加快,400kW以上大功率充電設施逐步應用;

其三、區域車網互動商用試點落地,探索更多商業運營模式;

其四、公共充電服務行業由“粗放化布局”向“精細化運營”轉型;

其五、充電場站運營向一站式服務轉型,探索新型商業生態。

雖然國內充電樁目前迎來了新一輪爆發式增長,但規整完善的充電樁各項執行標準,還需要待進一步完善和確立。同時,當前充電樁行業存在汽車充電故障多發,充電樁運營企業盈利模式單一,充電樁利用率低等問題。

蔚景云作為行業的開放平臺技術服務商,為規范提高充電樁的使用效率和運行提供運力運維支持。只有構建清潔、智能車輛充電全生命周期智慧補能服務生態,才能更好地服務國內數以千萬的新能源汽車用戶。